06.项目成本管理

06.项目成本管理

Pupper| ~ | 启动 | 规划 | 执行 | 监控 | 收尾 |

|---|---|---|---|---|---|

| 成本管理 | 1.规划成本管理 2.估算成本 3.制定预算 |

4.控制成本 |

项目成本管理: 包含为使项目在批准的预算内完成, 而对成本进行 规划、估算、预算、融资、筹资、管理和控制的各个过程,以确保项目完成时不超过预算。

成本的专业术语:

可变成本: 随着项目的规模和范围的变化而变化的成本。固定成本: 不随项目规模和范围的变化而变化的成本。直接成本: 直属于项目工作的成本间接成本: 与项目相关的, 但不直接属于项目工作的成本沉没成本: 已经发生, 且无法收回的成本

敏捷项目成本管理: 在成本和进度相对固定的情况下, 功能的优先级和范围是可以变化的。

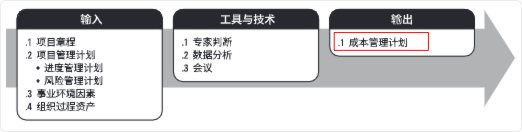

1. 规划成本管理

规划成本管理: 确定如何估算、预算、管理、监督和控制项目成本的过程

作用: 在整个项目中为如何管理项目成本提供指南和方向

本过程仅开展一次或仅在项目的预定义点开展

1.1 输出

- 成本管理计划: 描述如何规划、安排和控制项目成本的文件

- 成本管理计划一般 不做变更, 变更的时 成本管理基准

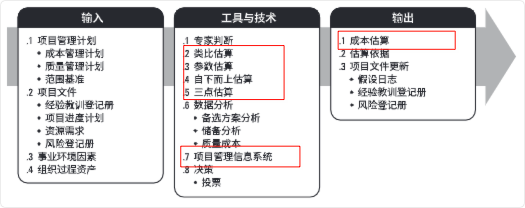

2. 估算成本

估算成本: 对完成项目工作所需资源成本进行 近似估算 的过程估算成本通识: 成本单位需要统一, 可以使用 人时数 或 人天数 作为成本单位, 以消除通货膨胀的影响- 估算成本的准确度也是一个 渐进明细的 过程

初步估算(量级估算): 通常在项目启动阶段进行, 用于确定项目的可行性预算估算: 通常在项目的设计阶段进行, 用于确定项目的预算确定性估算: 通常在项目实施前进行, 用于确定项目的成本

作用: 确定项目所需资金

本过程根据需要在整个项目期间 定期 开展

2.1 输出

- 成本估算: 当项目团队完成项目成本估算后, 就会输出一份成本估算列表

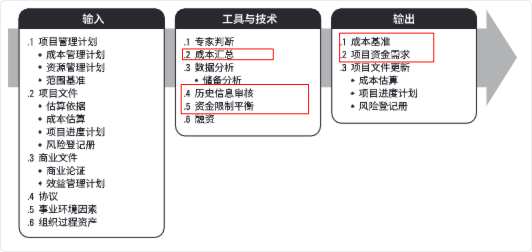

3. 制定预算

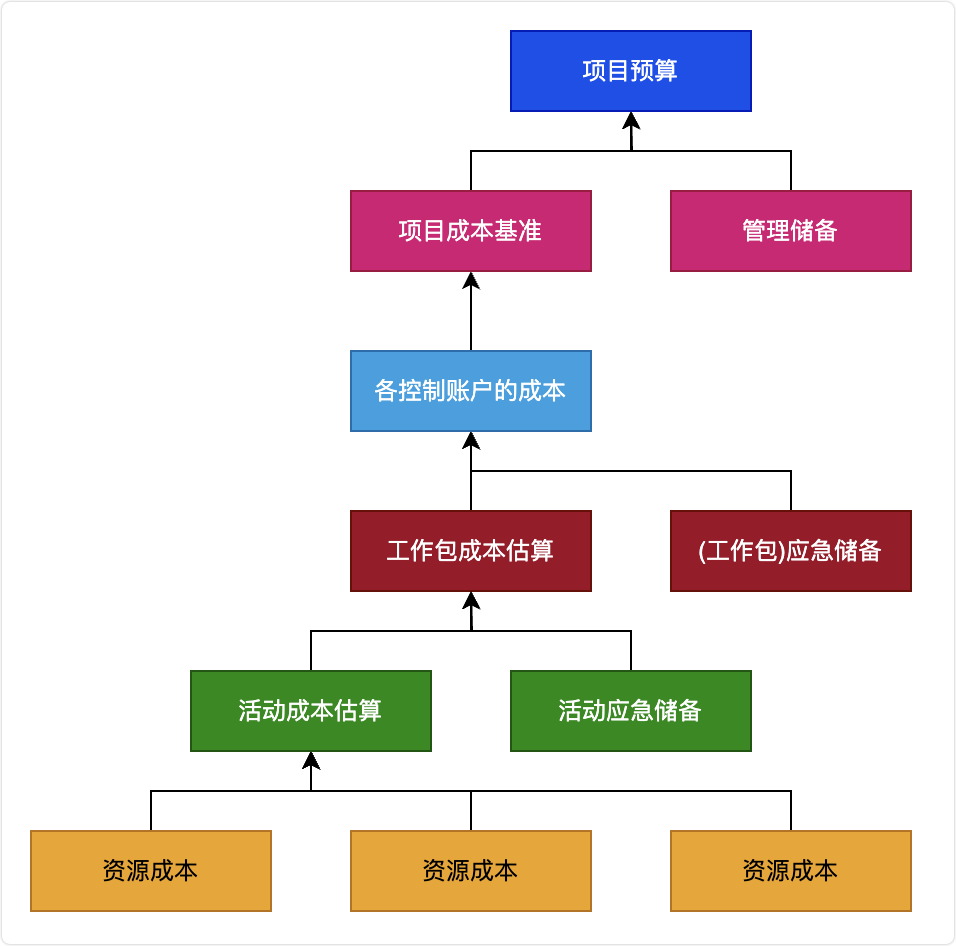

制定预算: 汇总所有单个活动或工作包的估算成本, 建议一个 经批准的成本基准 的过程

作用: 确定可依据的 用于监督和控制绩效的成本基准

本过程仅开展一次或仅在项目的预定义点开展

3.1 技术和工具

- 成本汇总: 将所有单个活动或工作包的估算成本汇总到一个总成本

- WBS 是成本估算的重要依据

- 历史信息审核: 有助于根据过去已经做的的项目, 来最终决定当前项目预算是否可靠的做法

- 资金限制平衡: 项目预算的投入, 即要考虑整体预算, 也要考虑整体预算如何分配到各个活动上

3.2 输出

- 成本基准: 经过 批准 的、按时间段分配的项目预算, 不包含任何管理储备, 只有通过正式的变更程序才能变更, 用作与实际结果进行比较的依据

- 按时间段分配成本基准, 得到一条 s 曲线

- BAC : 完工预算

- 项目资金需求: 根据成本基准, 确定总资金需求和阶段性资金需求

- 总资金需求 = 成本基准 + 管理储备

3.3 估算和预算的区别

估算: 输出为 成本估算, 侧重花多少钱- 对完成项目所需资金进行 近似估算

- 精确估算以 工作包 为基础

- 成本估算 不需要高层批准

- 成本估算 未按照时间段分配

预算: 输出为 成本基准, 侧重怎么花钱- 汇总所有 单个活动或工作包 的估算成本

- 从 最基层的活动 开始汇总

- 成本预算 需要经过批准

- 成本基准是 按时间段分配 的项目预算

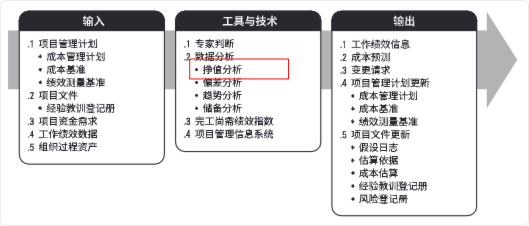

4. 控制成本

控制成本: 监督项目状态, 以更新项目成本, 管理成本基准变更的过程

作用: 在整个项目期间保持对成本基准的维护

本过程需要在整个项目期间开展

4.1 👍 技术和工具

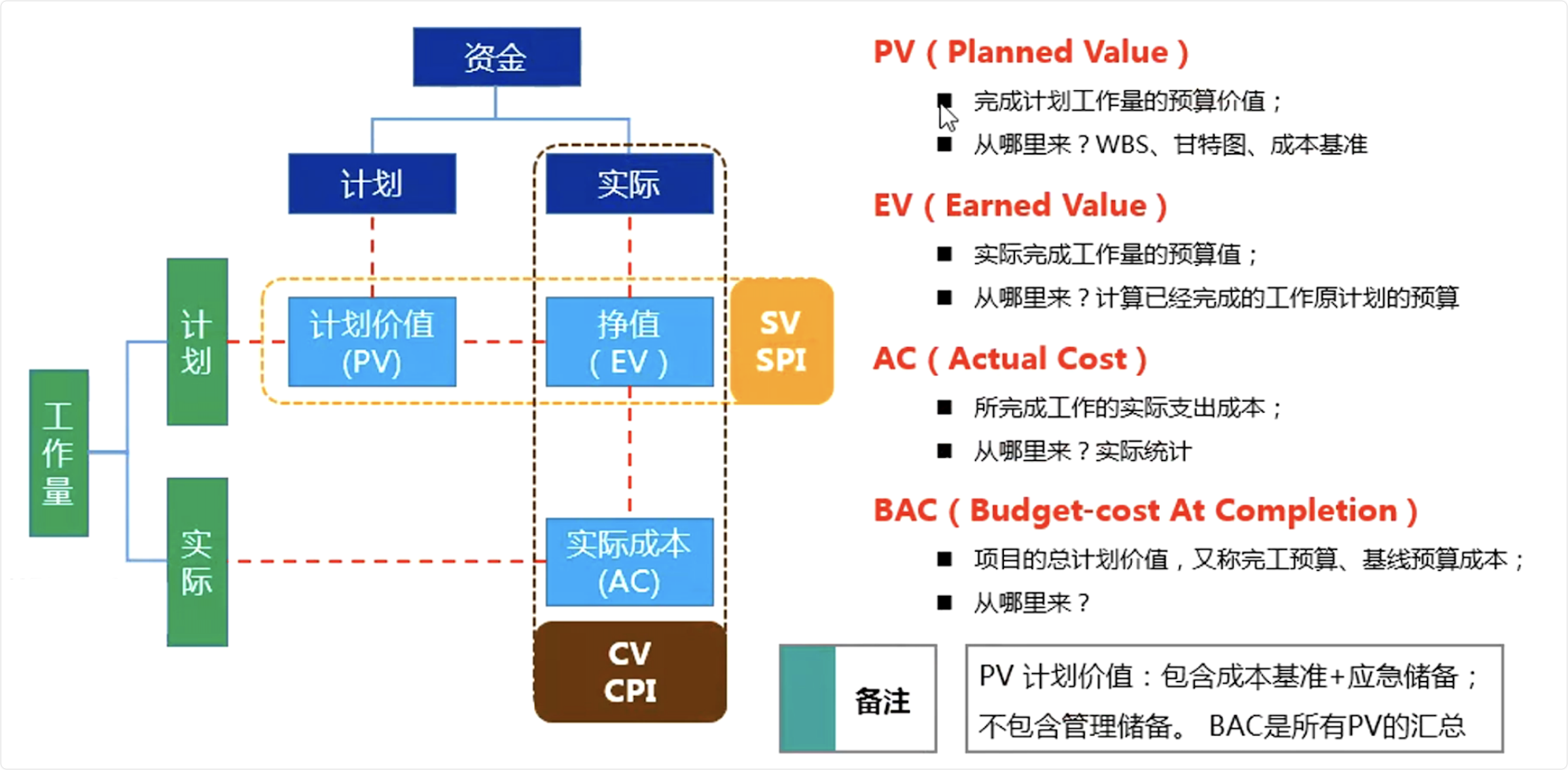

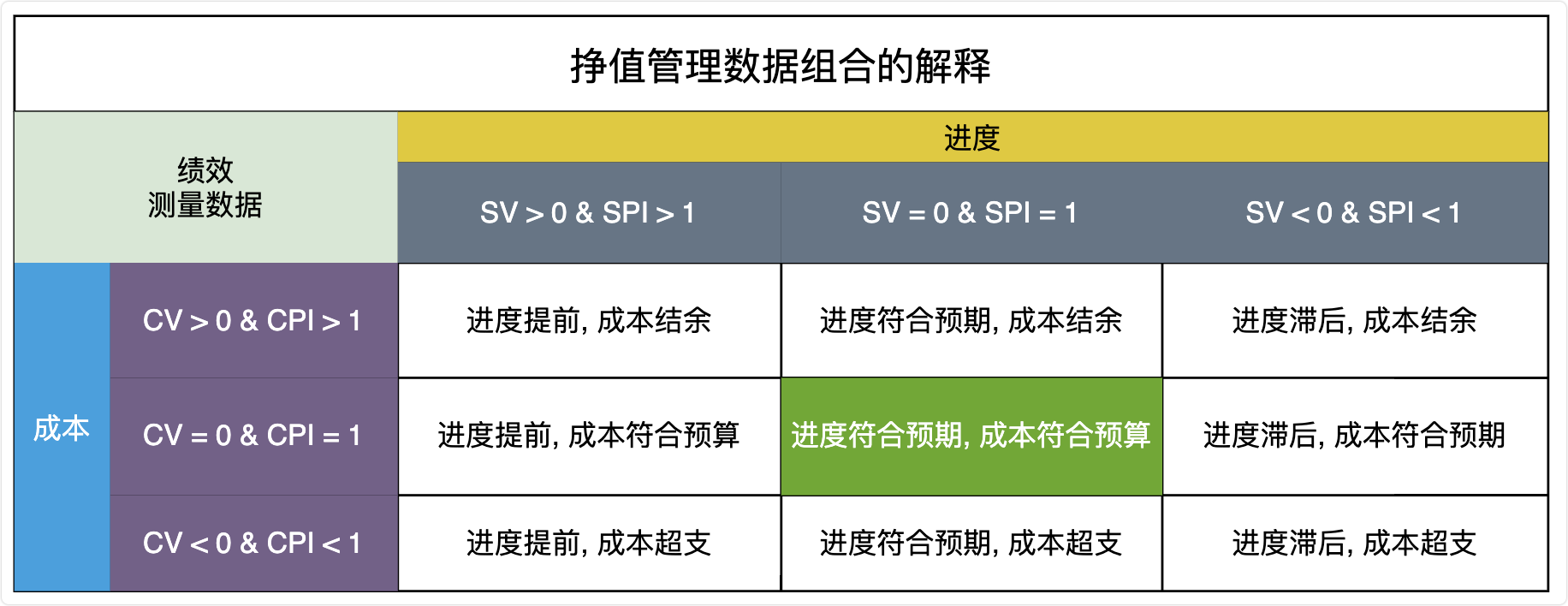

- 挣值分析 (EVA): 将实际进度和成本绩效与绩效测量基准进行比较

挣值管理 (EVM): 把范围基准、成本基准、和进度基准整合起来, 形成绩效测量基准

计划价值 (PV): 为计划工作分配的经过批准的预算, 不包含 管理储备

- PV 的总和也称为

绩效测量基准 - 总计划价位也称为

完工预算 (BAC) 计划价值 (PV) = 计划工作量 * 计划单价

- PV 的总和也称为

- 挣值 (EV): 对已完成工作的测量值, 用分配给该工作的预算来表示

- 它是已完成工作的经过批准的预算, 不能大于相应组件的 PV 总预算

挣值 (EV) = 实际工作量 * 计划单价

- 实际成本 (AC): 在给定时间段内, 执行某工作而实际发生的成本

- AC 的计算口径必须与 PV 和 EV 的计算口径一致

实际成本 (AC) = 实际工作量* 实际单价

- 进度偏差 (SV): 测量进度绩效的一种指标, 可表示项目进度是 落后还是提前 于标准

- 项目完工时, 进度偏差为 0

SV = EV - PV- SV > 0 表示进度超前, SV < 0 表示进度落后

- 成本偏差 (CV): 在某个给定时间点的预算亏空或盈余量, 是测量成本绩效的一种指标

- 项目结束时, CV 就是完工预算 BAC 与实际成本之间的差值

- 负的 CV 表示成本超支, 不可挽回

CV = EV - AC- CV > 0 表示成本节约, CV < 0 表示成本超支

- 进度绩效指数 (SPI): 测量进度绩效的一种指标, 需要对关键路径上的绩效进行单独分析

SPI = EV / PV- SPI > 1 表示进度超前, SPI < 1 表示进度落后

- 成本绩效指数 (CPI): 测量预算资源的成本效率的一种指标

CPI = EV / AC- CPI > 1 表示成本节约, CPI < 1 表示成本超支

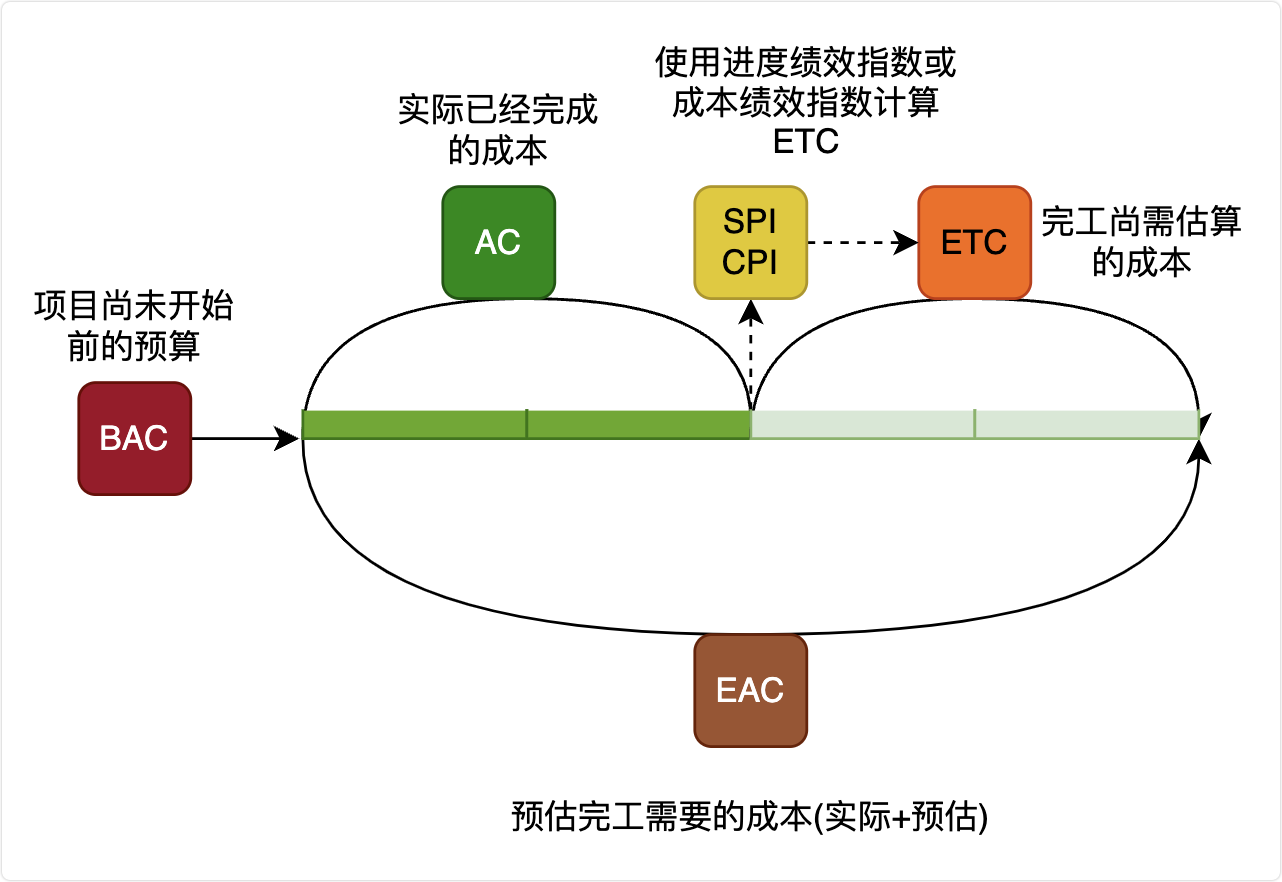

随着项目的推进, 项目团队可根据项目绩效, 对 完工估算 (EAC) 进行预测,预测结果可能与 初始预算 (BAC) 不同

- 完工估算 (EAC): 根据当前掌握的绩效信息和其他知识, 估算未来完成项目所需的成本

EAC = AC + ETC

完工尚需估算 (ETC): 预测项目完工时尚需的成本, 用于预测项目的最终成本

- 非典型情况: 假设将按预算单价完成 ETC 的工作

EAC = AC + (BAC - EV)

- 典型情况: 假设以当前 CPI 完成 ETC 的工作

EAC = AC + (BAC - EV) / CPIEAC = BAC / CPI

- 假设 SPI 和 CPI 同时影响 ETC 的工作

EAC = AC + (BAC - EV) / (SPI * CPI)

- 假设原计划不再有效, 重新估算 ETC 的工作

EAC = AC + 自下而上估算的ETC

- 非典型情况: 假设将按预算单价完成 ETC 的工作

完工尚需绩效指数 (TCPI): 为了达到特定管理目标, 剩余资源的使用必须达到的成本绩效指标, 是完成剩余工作所需的成本与剩余预算之比

- 按照 BAC 计划可以完成剩余的工作:

TCPI = (BAC - EV) / (BAC - AC)

- 按照 EAC 计划可以完成剩余的工作:

TCPI = (BAC - EV) / (EAC - AC)

- 按照 BAC 计划可以完成剩余的工作:

5. 挣值计算汇总

| 缩写 | 名称 | 定义 | 公式 | 说明 |

|---|---|---|---|---|

| PV | 计划价值 | 计划工作分配的经过批准的预算 | PV = 计划工作量 * 计划单价 | 不包含管理储备 |

| EV | 挣值 | 对已完成工作的测量值 | EV = 实际工作量 * 计划单价 | 不会大于相应组件的 PV 总预算 |

| AC | 实际成本 | 在给定时间段内, 执行某工作而实际发生的成本 | AC = 实际工作量 * 实际单价 | 在给定时间段内, 执行某工作而实际发生的成本 |

| BAC | 完工预算 | 项目开启的总预算 | BAC = PV 总和 | 项目开始的总预算 |

| SV | 进度偏差 | 测量进度绩效的一种指标 | SV = EV - PV | SV > 0 表示进度超前 SV = 0 表示进度按计划进行 SV < 0 表示进度落后 |

| CV | 成本偏差 | 在某个给定时间点的预算亏空或盈余量 | CV = EV - AC | CV > 0 表示成本节约 CV = 0 表示成本按计划进行 CV < 0 表示成本超支 |

| SPI | 进度绩效指数 | 测量进度绩效的一种指标 | SPI = EV / PV | SPI > 1 表示进度超前 SPI = 1 表示进度按计划进行 SPI < 1 表示进度落后 |

| CPI | 成本绩效指数 | 测量预算资源的成本效率的一种指标 | CPI = EV / AC | CPI > 1 表示成本节约 CPI = 1 表示成本按计划进行 CPI < 1 表示成本超支 |

| EAC | 完工估算 | 根据当前掌握的绩效信息和其他知识, 估算未来完成项目所需的成本 | EAC = AC + ETC | 未来完成项目所需的成本 |

| ETC | 完工尚需估算 | 预测项目完工时尚需的成本 | ETC = BAC - EV | 预测项目的最终成本 |

| TCPI | 完工尚需绩效指数 | 为了达到特定管理目标, 剩余西苑的使用必须达到的成本绩效指标 | TCPI = (BAC - EV) / (BAC - AC) | 完成剩余工作所需的成本与剩余预算之比 |

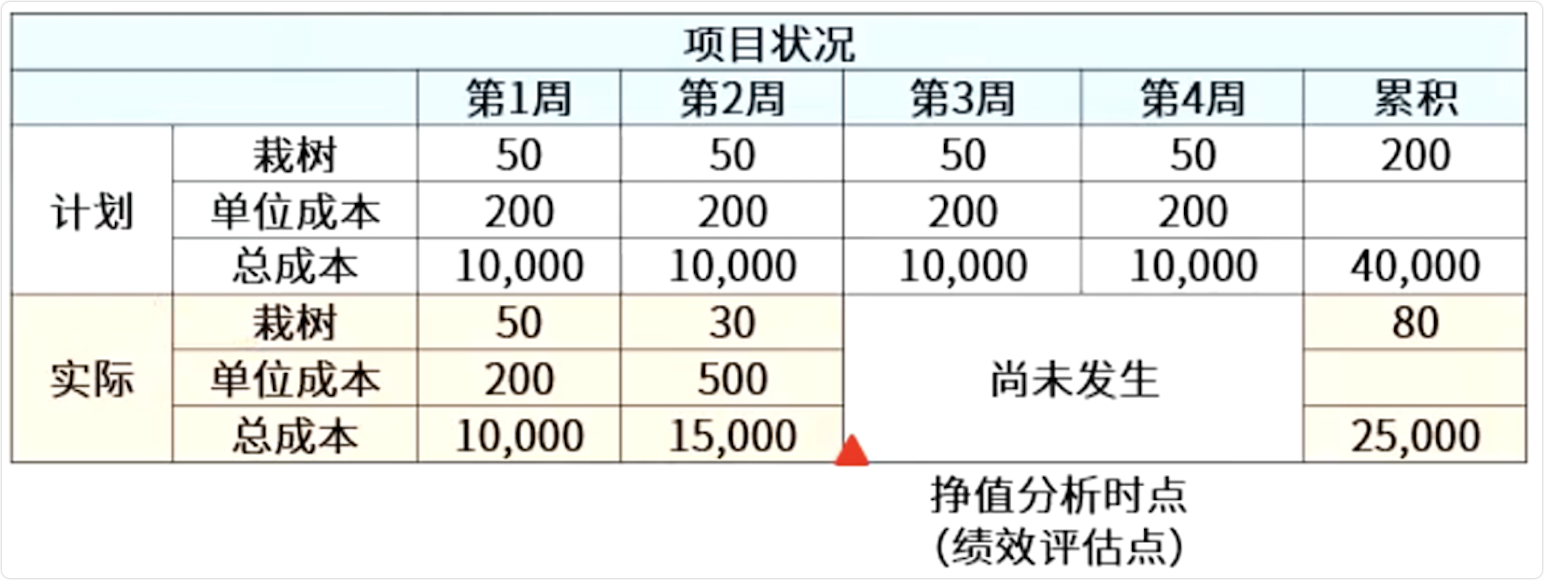

挣值计算案例

题目: 项目场景, 要求利用挣值管理技术对该项目进行分析

- 你作为项目经理, 计划用 4 周时间在山上种植 200 棵树, 每周种植 50 棵树, 每棵树的成本为 200 元, 预算为 4000 元;

- 现在时第二周周末

- 从开始到第一周周末, 工作按计划进行, 所花成本与预算一致, 从第二周开始到现在, 由于土质等原因, 每周之中了 30 棵树, 每颗实际花费 500 元

计算如下:

- 总预算: BAC = 4*50*200 = 40000

- 计划价值: PV = (50+50)*200 = 20000

- 挣值: EV = (50+30)*200 = 16000

- 实际成本: AC = 50*200 + 30*500 = 25000

- 进度偏差: SV = EV - PV = 16000 - 20000 = -4000

- 成本偏差: CV = EV - AC = 16000 - 25000 = -9000

- 进度绩效指数: SPI = EV / PV = 16000 / 20000 = 0.8

- 成本绩效指数: CPI = EV / AC = 16000 / 25000 = 0.64

- 完工尚需估算:

- 经典情况: ETC = (BAC - EV) / CPI = (40000 - 16000) / 0.64 = 37500

- EAC = AC + ETC = 25000 + 37500 = 62500

- 非典型情况: ETC = BAC - EV = 40000 - 16000 = 24000

- EAC = AC + ETC = 25000 + 24000 = 49000

- 经典情况: ETC = (BAC - EV) / CPI = (40000 - 16000) / 0.64 = 37500

- 完工尚需绩效指数: TCPI = (BAC - EV) / (BAC - AC) = (40000 - 16000) / (40000 - 25000) = 1.6

喜欢这篇文章的人也看了

评论

匿名评论隐私政策

✅ 你无需删除空行,直接评论以获取最佳展示效果